Inflazione e tassi d’interesse: facciamo il punto

Le conseguenze sui nostri soldi. Non solo spese e finanziamenti.

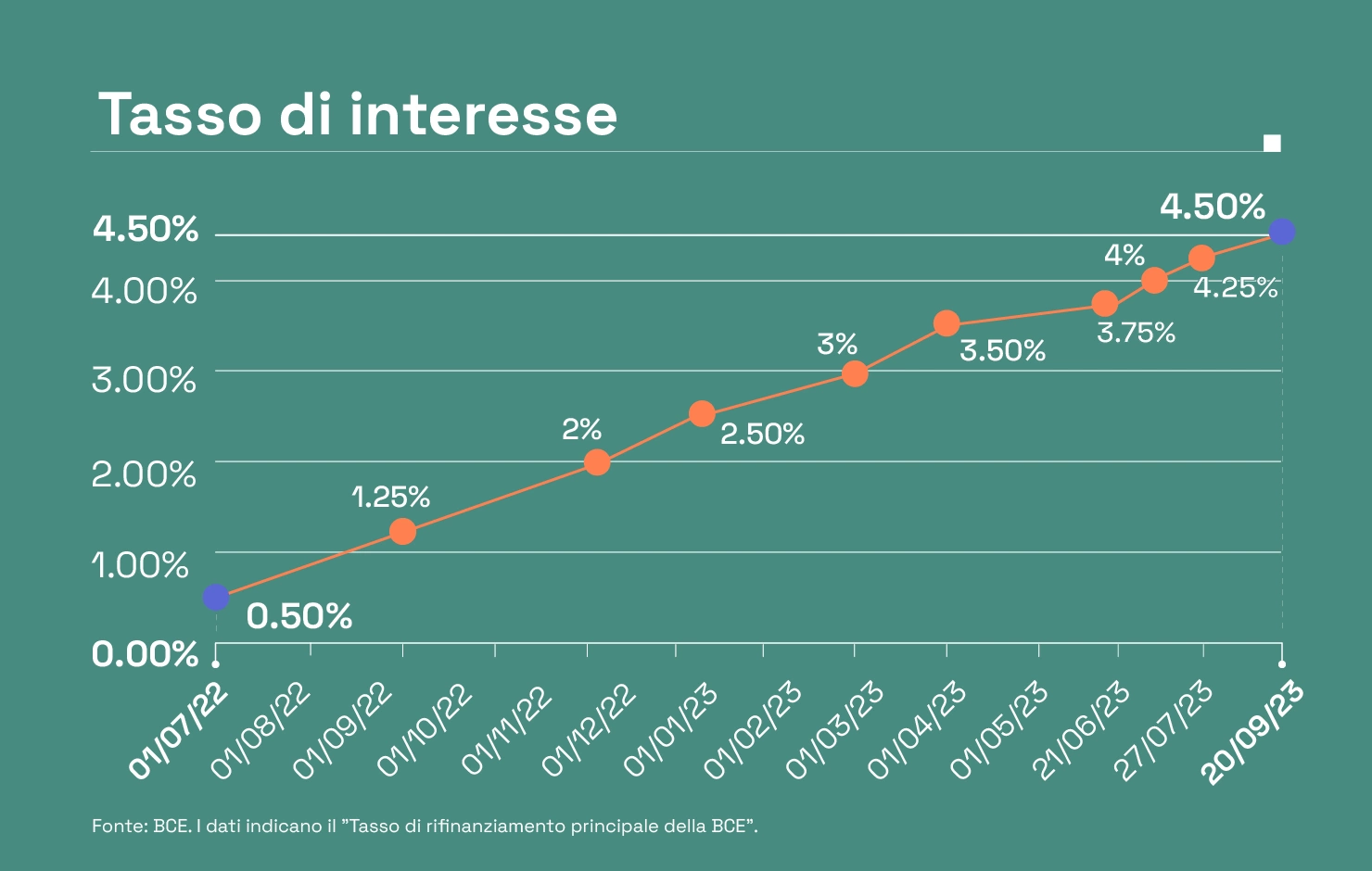

Il trend di crescita da Luglio 2022

A settembre 2023 la Banca Centrale Europea ha alzato di 25 punti base i tassi di interesse di riferimento. Come puoi vedere in questo grafico, è il decimo rialzo da luglio 2022 dopo circa 10 anni di tassi prossimi allo zero.

Perché aumentano?

Aumentando i tassi di interesse la Banca Centrale Europea cerca di riportare l’inflazione, cioè l’aumento annuo dei prezzi al consumo, ad un valore vicino al 2%, valutato come punto di equilibrio per lo sviluppo delle economie nei Paesi. Se l’inflazione corre troppo, possono innescarsi dinamiche che mettono a rischio il rapporto tra domanda, cioè la richiesta di beni e servizi da parte di persone e imprese, e offerta, cioè la capacità delle economie di soddisfare questa richiesta. Oltre ad avere l’effetto di penalizzare i percettori di salari che vedono ridursi il loro potere d’acquisto. L’aumento dei tassi di interesse fa aumentare i costi delle operazioni di finanziamento come mutui e prestiti. Persone e imprese tendono quindi a comprare meno beni (come case o automobili, ad esempio); questo “raffredda” l’economia e aiuta a riportarla in equilibrio. Al contrario, un’inflazione troppo bassa (sotto il livello del 2%) può essere segnale di un eccesso di offerta di beni e servizi sul mercato che potrebbe generare altri squilibri. Diminuendo i tassi di interesse, mutui e finanziamenti diventano più convenienti e si innesca così il processo inverso con persone e imprese che tendono a consumare e a investire di più.

Tassi e finanziamenti

Abbiamo parlato di mutui e finanziamenti, vediamo cosa sta accadendo nell’attuale trend rialzista, distinguendo tra tasso fisso e tasso variabile.

| Tasso fisso | Tasso variabile | |

| Finanziamenti già in corso quando il rialzo è iniziato | Non cambia nulla, la rata è certa, stabilita al momento della sottoscrizione e non può cambiare | Se prima dell’inizio dei rialzi la rata era anche più bassa rispetto al tasso fisso, ora cresce progressivamente ad ogni rialzo dei tassi |

| Finanziamenti nuovi, sottoscritti dopo l’inizio del rialzo | La rata è sempre certa e stabilita alla sottoscrizione, ma ad ogni rialzo dei tassi i nuovi finanziamenti diventano progressivamente più costosi | La rata viene calcolata ad un tasso che già in partenza è più alto rispetto a quello che si poteva ottenere prima dell’inizio dei rialzi |

Quindi, a conti fatti, oggi accendere un mutuo per la casa o un finanziamento per l’acquisto di un’automobile costa di più anche solo rispetto ad un anno fa. Le previsioni sul medio periodo lasciano intuire che la crescita dei tassi rallenterà o si fermerà, ma anche che non torneremo presto ad una situazione di tassi bassi e inflazione bassa: dobbiamo imparare a fare i conti con questo nuovo scenario.

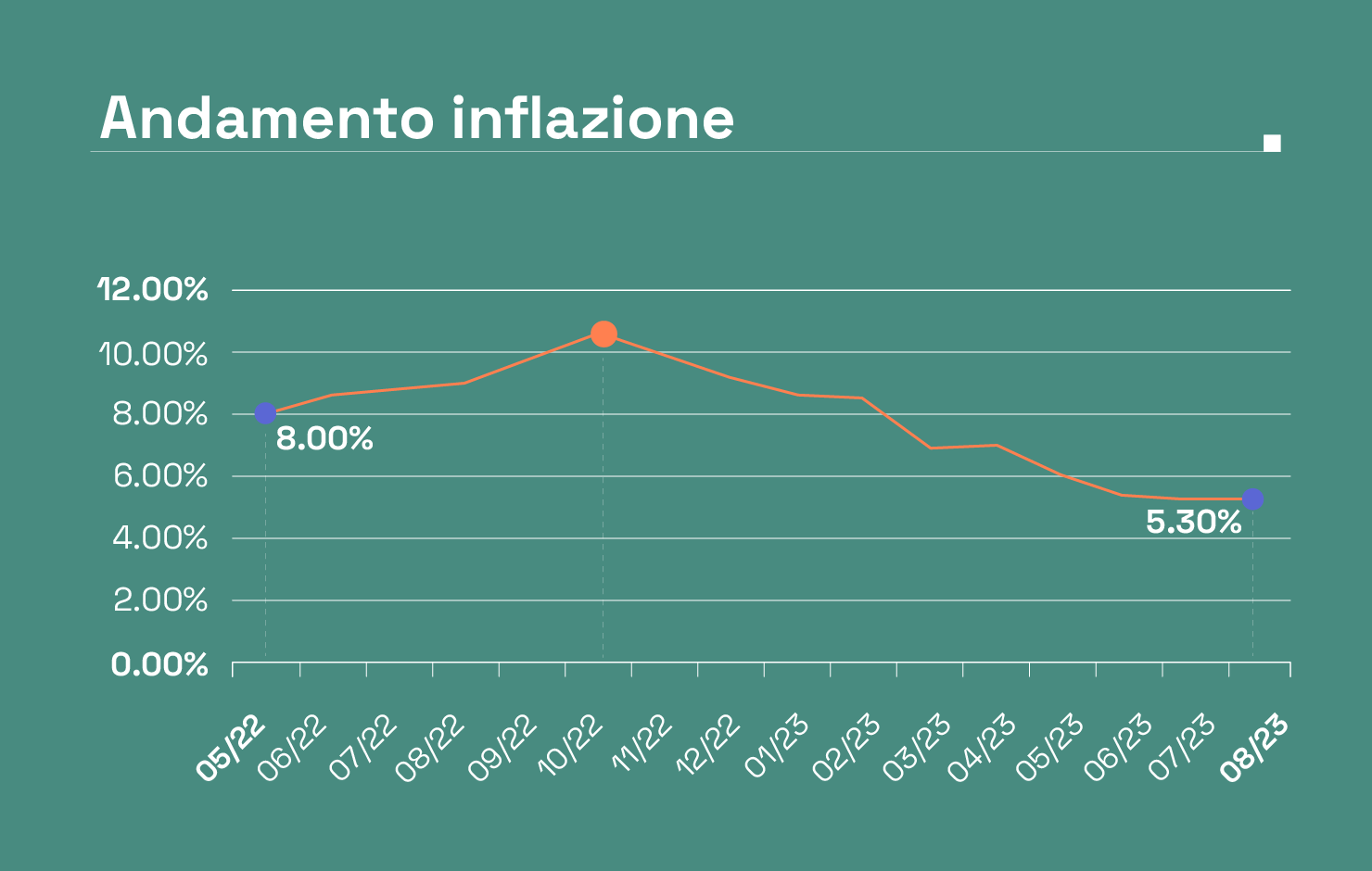

Inflazione: a che punto siamo?

Prendiamo a riferimento i Paesi dell’area euro, questo è l’andamento negli ultimi 12 mesi.

Dopo il picco del 10,2% di ottobre 2022, il valore dell’inflazione sta progressivamente scendendo verso il 5%. Siamo ancora lontani dall’obiettivo del 2% e non sono quindi da escludere per il futuro ulteriori rialzi dei tassi di riferimento.

Tutti ci accorgiamo dell’inflazione ogni volta che confrontiamo il carrello della spesa oggi e un anno fa. Le cause sono principalmente due:

- La fine della pandemia, che ha portato improvvisamente le persone a spendere in misura maggiore rispetto a prima, anche a causa delle misure di sostegno all’economia (nell’edilizia o nel turismo, ad esempio, guardando al nostro Paese).

- Aumento del costo dell’energia e delle materie prime dovuta all’instabilità geopolitica innescata dalla guerra tra Russia e Ucraina.

La combinazione di finanziamenti più cari e spese che crescono non è una buona notizia per il nostro portafoglio ma purtroppo non è l’unica. C’è qualcosa da sapere anche sul fronte degli investimenti.

Tassi e investimenti

Prendiamo ad esempio le obbligazioni. Quando sottoscrivi un’obbligazione corporate o un titolo di stato stai prestando denaro a imprese e stati sovrani per finanziare le loro attività, in cambio di un interesse pagato durante un certo periodo di tempo. Dal momento che parliamo di prestiti, anche l’ammontare di questo interesse è soggetto all’andamento dei tassi d’interesse. Facciamo un esempio.

| Caratteristiche obbligazione | Giorno sottoscrizione

Il valore dei tassi di riferimento determina per questa obbligazione un interesse del 3% |

Un mese dopo

Un rialzo dei tassi di riferimento determina per le nuove emissioni un aumento dal 3% al 4% del tasso di interesse |

|

Costo sottoscrizione: 100 € Valore: 1.000 € Durata: 5 anni |

Rendita: 30 € l’anno (3% di 1000) per 5 anni Restituzione del capitale alla fine del quinto anno |

Rendita: 40 € l’anno (4% di 1000) per 5 anni Restituzione del capitale alla fine del quinto anno |

Quindi, se i tassi d’interesse aumentano, il valore delle obbligazioni emesse in precedenza diminuisce; al contrario quando i tassi d’interesse diminuiscono, il valore delle obbligazioni emesse in precedenza acquisiscono valore. Se abbiamo nel nostro portafoglio di investimento queste obbligazioni, dobbiamo mettere in conto queste variazioni e potremmo dover fare i conti anche con questo rischio di mancato rendimento.

Cosa aspettarsi nei prossimi mesi?

Christine Lagarde, la Presidente della BCE, alla conferenza di Francoforte ha confermato anche a giugno che “le future decisioni del Consiglio direttivo assicureranno che i tassi ufficiali siano portati a livelli sufficientemente restrittivi per conseguire un tempestivo ritorno dell’inflazione all’obiettivo di medio termine del 2% e saranno mantenuti a tali livelli per tutto il tempo necessario”.

Tempo che non pare proprio breve se leggiamo anche le dichiarazioni rilasciate da Mario Draghi in occasione di un discorso al MIT di Boston di giugno 2023 che mettono al centro le numerose sfide del prossimo futuro:

- la crisi e la transizione climatica, con la necessità di nuovi importanti investimenti da parte dei Paesi con nuovi costi aggiuntivi prima non considerati;

- il reshoring cioè l’indebolimento della globalizzazione e la rilocalizzazione delle catene produttive verso i mercati di consumo (con conseguente aumento di costi di approvvigionamento e produzione);

- l’instabilità geopolitica e l’aumento delle spese per la difesa dei Paesi.

“È probabile – conclude Draghi – che i tassi di interesse si manterranno più alti di quanto non fossero nell’ultimo decennio”. È un’informazione da monitorare da vicino perché, come abbiamo visto, ha conseguenze su molte decisioni che prendiamo: su spese, finanziamenti e investimenti.